一、聚合支付有效解决第三方支付“碎片化”带来的痛点

具体数据显示,2018年第一季度,中国第三方支付移动支付市场交易规模达403645.1亿元人民币,环比增长6.99%。这还是由于受到季节性因素影响,因此在环比增速上略有下滑,而去年四个季度,环比增长率均在20%以上。

2012年以来,我国第三方支付交易规模保持60%以上的年均增速迅速扩大,并在2014年成功突破40万亿元的基础,达到40.89万亿元,同比增长88.17%。2017年,中国第三方支付市场交易规模增速有所下滑,达到235.6万亿元,同比增长53.67%。

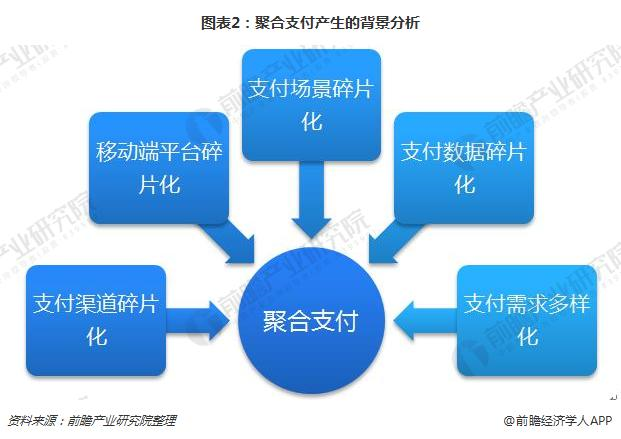

第三方支付的盛世气象导致了国内第三方支付市场的隐忧,即支付呈现高度碎片化特征。第一,支付渠道碎片化,拥有支付牌照的第三方支付机构瓜分市场,银联和其他互联网巨头纷纷进入;第二,平台碎片化,Android、IOS、HTML5为三种主流支付平台,主流的第三方支付服务商均需适配支持,特约商户为服务客户要完成其平台支付功能的全覆盖,需接入所有支付渠道;第三,支付场景碎片化,支付场景可分为App内支付、HTML5支付、扫码支付、被扫支付、NFC支付等5类,5种支付场景均对应着不同的支付需求;第四,支付数据碎片化,渠道的碎片化进而导致特约商户收款数据的碎片化,财务数据、运营数据、产品数据等各自割裂,严重影响商户的运营决策水平;第五,支付需求多样化,互联网的影响加速了传统行业的升级,进而加快了支付产业链的拓展,如消费金融领域的消费信贷需求等。

以上5类移动支付的碎片化特点,对特约商户而言,特别是广大的中小企业,在引入支付功能和后期维护时,产生的痛点并不是简单的和级关系,而是乘级,由此自然会诞生相应的解决方案。而要解决上述痛点,需要实现如下功能:第一,聚合所有主流支付渠道,达到“一点接入,支付渠道全拥有”的市场需求;第二,覆盖主流支付平台;第三,覆盖主流支付场景;第四,整合与分析支付数据;第五,产品快速迭代,以适应支付需求的快速发展和变化。

在上述背景下,聚合支付应时而生。

根据服务对象的不同,聚合支付可分为线上模式和线下模式。线上是聚合网络支付,主要是提供技术接口,将各种支付方式(微信、支付宝等)集成于自己的平台,主要为电商服务;线下是聚合支付收单,将不同支付方式的收单集于一个二维码或者一个终端中,主要为实体店服务。如今,聚合支付线上线下融合(O2O)作为一种新兴的商业模式,最早应用在团购里,随着线上线下场景发展的融合度提高,O2O也拓展到配送、预约等多种服务形式,呈现多样化特征。

二、央行发文件规范聚合支付行业

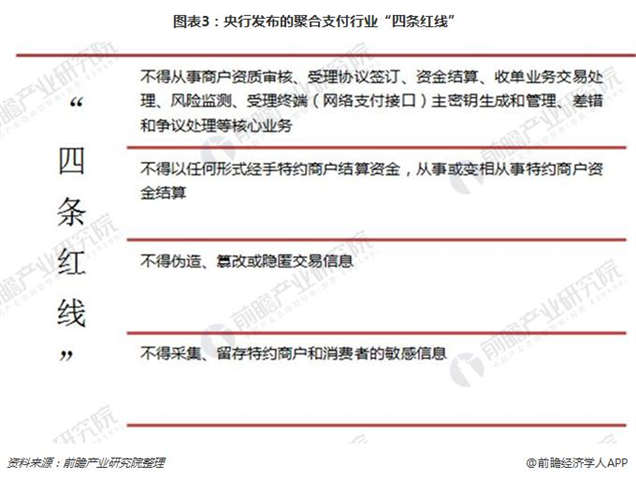

聚合发展虽具有众多优点,但目前仍处于规范发展期。为规范聚合支付市场发展,2017年中国人民银行先后发布《中国人民银行支付结算司关于开展违规"聚合支付"服务清理整治工作的通知》(银支付〔2017〕14号)、《中国人民银行关于持续提升收单服务水平规范和促进收单服务市场发展的指导意见》(银发〔2017〕45号)。在明确聚合支付不得从事核心业务,不得经手特约商户结算资金,不得伪造、篡改或隐匿交易信息,不得采留敏感信息四道红线后,央行对于聚合支付采取了支持态度,聚合支付合规发展之后将迎来发展机遇期。

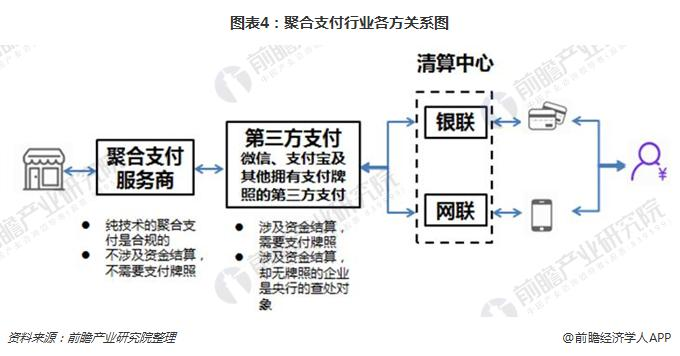

正规的聚合支付不涉及资金清算,只涉及支付环节的信息流转和商户操作的承载。一个完整的支付产业链包括商户、聚合支付服务商、第三方支付、官方清算中心(银联和网联)、消费者五大环节。

三、市场主体持续繁荣,聚合支付规模飞速发展

2017年,我国市场主体持续繁荣发展,全国新设市场主体1924.9万户,同比增长16.6%,比上年提高5个百分点;全年新设企业607.4万户,同比增长9.9%;新设个体工商户1289.8万户,增长20.7%;私营从业者也从3.1亿人上升到3.41亿人。市场主体和从业人员的持续增长,为聚合支付行业的高速发展奠定了坚实的基础。

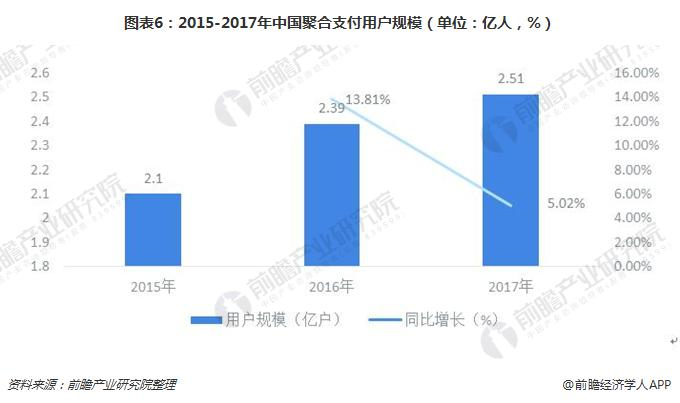

2015-2017年,我国聚合支付行业用户成直线上升发展态势,但增长速度有所放缓。2017年聚合支付行业用户规模达到2.51亿人,同比增长5.02%。聚合支付行业的发展驱动力是多方面的,一个是第三方支付市场的兴起,同时带动了聚合支付的市场空间;另一方面则是移动支付、跨境支付板块的上升,对聚合支付也有一定的促进作用。

2015-2017年,我国聚合支付交易规模呈直线上升的趋势,虽然聚合支付市场规模增速放缓,但发展依旧处于较快速度。2017年我国聚合支付交易规模为28.1万亿元,同比增长26.58%。纵观全局,聚合支付市场交易规模增长速度大于用户规模增长速度,说明聚合支付市场使用频率开始加快。

四、竞争格局已初步形成,银行系平台或成“黑马”

目前,聚合支付市场已经成长出钱方好近、Ping++、哆啦宝、BeeCloud、Paymax付钱拉、收钱吧、普付宝(中国耀盛旗下)、友店、利楚扫呗等;以及主打跨境支付服务的PingPong、钱海支付等,据亿欧不完全统计,聚合支付企业总数量不少于30家。根据服务对象的不同,可分为线下和线上;根据商业模式的发展阶段,可分为初级阶段的聚合支付工具和以此为基础的综合金融服务。

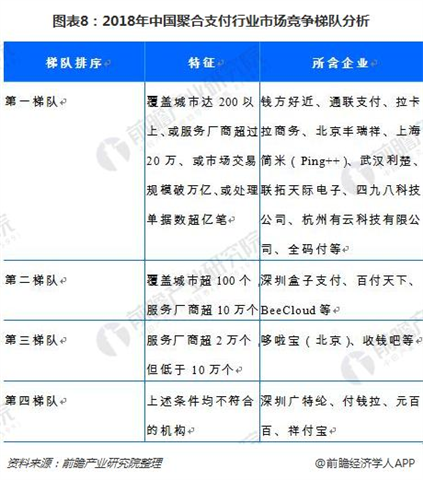

我国聚合支付行业企业按照实力水平,呈现着明显的梯队竞争的特点。且聚合支付行业领先企业数量较多,行业中有多家企业进入第一梯队;行业第一梯队的优势在于其具有广泛的渠道优势,如覆盖城市数量较多、或市场交易规模、单据处理数较大等;位于行业第二梯队的企业在竞争上略逊于行业第一梯队,但纵观整个行业,行业梯队呈现出两头多(第一梯队、第四梯队企业数量多),中间少(第二梯队、第三梯队企业数量少)的特点。

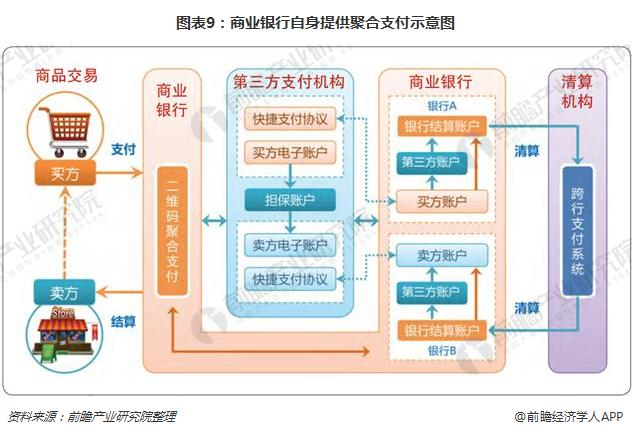

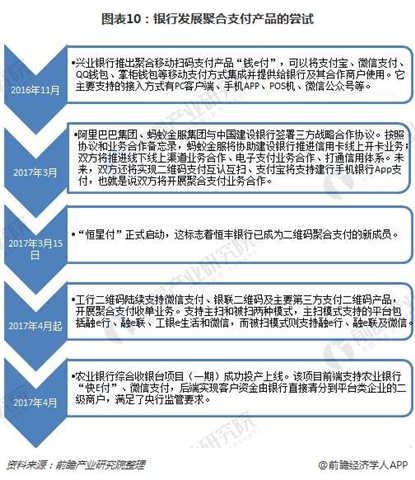

需要注意的是,聚合支付的出现给了商业银行在B端(商户端)冲破隔离的机会。商业银行的聚合支付是商业银行将支付宝、微信支付、银联和本行二维码支付等整合为统一的二维码电子支付,即一个二维码支持支付宝、微信、银联和各家商业银行手机银行的扫码支付,既支持主扫,也支持被扫。商业银行聚合支付的最大特点是在C端支持各类支付终端,即用户使用支付宝、微信、银联钱包和各商业银行手机银行均可以扫码支付,而交易资金在B端统一回流到商户在商业银行开设的存款账户,从而形成了C端开放而B端聚合的新支付体系。这种支付体系的核心是放弃C端的争夺,支持所有主流C端,方便用户使用,而在B端则是用银行账户作为唯一收款账户,而使资金从各种三方支付机构回流到银行,形成商业银行的核心存款。

商业银行具有得天独厚的金融服务及政策合规优势,不仅有丰富、成熟的金融服务产品,而且拥有大量相对稳定的个人客户和收单商户。所以在现有基础和条件下,商业银行只要把握好当前难得机遇,适应二维码支付的市场需求,建设好支付这一基础设施和工具,提升产品的便捷性,那么相对于第三方、第四方机构,商业银行对客户和商户都将拥有不可低估的吸引力。

由此可见,聚合支付已经逐渐成为今后支付的主流趋势之一,银行和第三方支付机构的合作也有望进一步加强,通过聚合支付服务应用的方式,促进银行与第三方支付机构的共同发展。

以上数据及分析均来自于前瞻产业研究院发布的《2018-2023年中国聚合支付行业市场前瞻与投资战略规划分析报告》。